15927225760

世界上只有两件事情是不可避免的,那就是税收和死亡。

接下来,咱们一起看看增值税、企业所得税、在申报过程中需要注意哪些重点,你的账有没有存在这些问题~

01增值税问题

(一)收入稽查重点

1. 以代销为由对发出商品不入账、延迟入账,现金收入不入账,隐瞒收入;

2. “以物易物”、“以物抵债”行为,未按规定正确核算销项税额;

3. 混合销售行为未缴纳增值税;

4. 企业发生销售折让、销售退回,未取得购买方当地主管税务机关开具的进货退出或索取折让证明,或未收回原发票联和抵扣联;

5. 生产企业采取平销手段返利给零售商,零售商取得返利收入不申报纳税,不冲减进项税额;

6. 开具的增值税专用发票,结算关系不真实,虚开或代开专用发票;

7. 收取价外费用未计收入或将价外费用记入收入账户未计提销项税金;

8. 对尚未收回货款或向关联企业销售货物,不记或延缓记入销售收入;

(二)进项抵扣稽查重点

1. 从事非应税业务而抵扣进项税额,或取得不符合规定和抵扣要求的抵扣凭证抵扣进项税额;

2. 企业转供物业、福利等部门材料,其进项税金不作转出;

3. 对免税产品的原材料购进及领用单独核算,免税产品所用材料的进项税额未全额转出;

4. 对固定资产改良等非应税项目领用材料未作进项税转出处理;

5. 虚构废品收购业务、虚增进项税额;

6. 为隐瞒销售收入,故意不认证已取得的进项票,不抵扣进项税额,人为调节税负水平;

7. 虚开农副产品收购发票抵扣税款;

8. 购进非农副产品、向非农业生产者收购农产品或盗用农业生产者的身份开具农副产品收购发票;

(三)账外经营税务稽查重点

依据(国税发066号),纳税人的偷税手段如属账外经营,即购销活动均不入账,其不缴或少缴的应纳增值税额即偷税额为账外经营部分的销项税额抵扣账外经营部分中已销货物进项税额后的余额。

公式计算:

已销货物进项税额=账外经营部分购货的进项税额- 账外经营部分存货的进项税额

问题思考:账外收入,要计算销项税额,那么进项是多少?

1.有没有取得增值税专用发票?没有就不能抵扣。倘若没有取得进项,说明企业就没有交增值税,所以没有进项发票,就要全额补交增值税。

2.取得了增值税专用发票,未按规定时限认证或者未在认证通过当月申报抵扣,不得抵扣其账外经营部分的销项税额

【案例】深圳某贸易有限公司,12月税务情况如下:12月销项税额50000元,进项税额35000元,12月已申报缴纳增值税15000元。2021年初税务机关检查时,发现如下两笔业务未记入税务处理。(假设税率为13%)

1)12月12日,企业购入商品100件,取得了增值税专用发票,注明:价款50000元,税款6500元,但未作任何会计处理。

2)12月26日,企业又将上述购入商品出售45件,取得现金35100元,也未作任何会计处理。

经税务人员检查核实,认定企业在搞账外经营。偷税数额如下:

已销货物进项税额=账外经营部分购货的进项税额-账外经营部分存货的进项税额

6500-6500×55%=2925(元)

应纳税额=账外经营部分销项税额-账外经营部分中已销货物的进项税额

4038-2925=1113(元)

由于企业当期正常的增值税税额核算已经结束,此笔应纳税额1113元,既是偷税数额,又是补税数额

增值税是以商品、应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。

增值额以营业收入减去可以抵扣的进项确定,所以在增值税的税收稽查中,收入和进项抵扣是重点。

02企业所得税问题

企业所得税对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种所得税。

企业所得税以利润为计税依据,利润通过收入减去费用支出得到。所以税收专项检查中,企业所得税的稽查重点包含收入总额和各项税前扣除的费用支出,也包括相关的纳税调整项目。

(一)收入总额

1. 不及时结转收入,推迟交纳税款;

2. 将已实现的收入挂在预收款或其他应付款中,少记收入;

3. 视同销售的事项少计收入;

4. 以货易货、以货抵股利、福利,少缴企业所得税;

5. 房租收入、固定资产清理收入及关联交易收入,未按税法规定申报缴纳企业所得税;

6. 将抵顶货款的房子、汽车等财产处理后不入账,形成账外经营。

(二)成本费用支出

1. 多转生产成本,影响当期损益,少缴企业所得税;

2. 资本性支出挤占成本、费用;

3. 将不属于生产的水电、煤炭开支等挤入“制造费用”,增大成本费用;

4. 故意扩大预提项目或多提预提费用,冲减当期损益;

5. 用不正规发票入帐,虚列成本、费用;

6. 企业的资产报损未经过审批

(三)账外经营税务稽查

查实了账外的收入,该如何补缴企业所得税?要不要考虑该部分收入对应的支出?柠檬君认为需要分以下三个层次来考虑。

1.如果账外收入所占比重较低,且没有合法凭据证明帐外支出,按查实的收入全额调增应纳税所得额,计算补缴企业所得税。

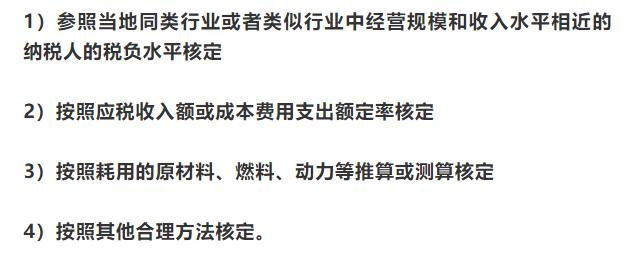

2.如果账外的收入占的比重非常的大,全额调增明显的不公正不合理,但支出无法提供合法有效凭证,此时用核定的方法核定应税所得率或者核定应纳所得税额。

a.核定应税所得率

贸易公司2019年帐外收入100万,如果全额调增是调整100万,补税25万;如果按应税所得率10%来核定,调增10万,补税2.5万。

b.核定应纳所得税额

税务和会计本来是一家,二者联系紧密、互为表里。

会计账务是税务申报和筹划的基础,税务是企业账务的反映,同时又反作用于会计账务。所以税务专项要做好,首先会计账务要正确无误、真实可靠。更多财税疑问请移步留言区留言,安得财务将会一一解答!